- FinanzaHomepageTutti i dati

-

-

-

-

-

Beauty, il consolidamento rallenta ma il mercato prepara una nuova stagione di M&A

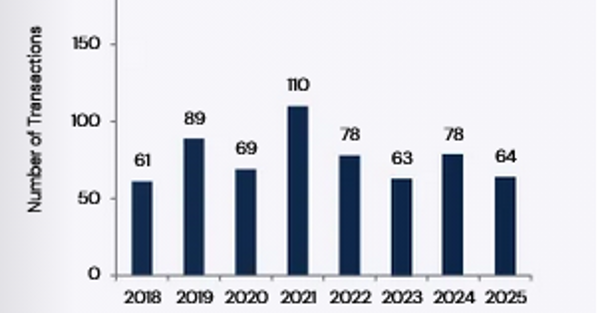

Nel 2025 l’attività di M&A nel comparto ha registrato una frenata significativa: il numero di operazioni è sceso del 17,9% su base annua

6' di lettura

I punti chiave

6' di lettura

Il settore beauty rallenta sul fronte delle fusioni e acquisizioni, ma il mercato continua a prepararsi a una nuova fase di consolidamento. Anche se la rottura delle trattative fra Puig e Estée Lauder, che avrebbe portato alla nascita di un gruppo globale da 40 miliardi di dollari, è arrivato come una doccia ghiacciata sul comparto, che sperava che l’operazione potesse innescare una reazione a catena anche per le società di dimensioni medie.

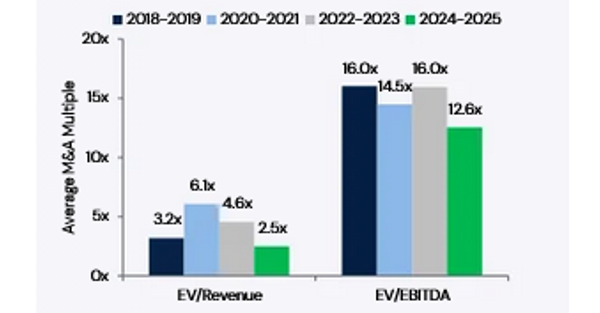

Nel 2025 l’attività di M&A nel comparto ha registrato una frenata significativa: il numero di operazioni è sceso del 17,9% su base annua, fermandosi a 64 transazioni, in un contesto ancora condizionato dall’incertezza macroeconomica, dalle tensioni geopolitiche e dalla ridefinizione degli equilibri commerciali globali. I dati emergono dall’Annual Consumer M&A Report realizzato da Capstone Partners, banca d’investimento statunitense focalizzata sul segmento middle market.

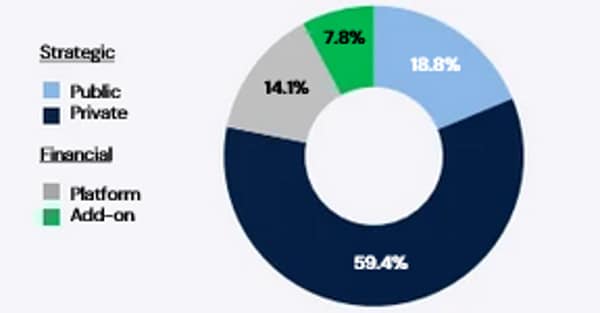

Nonostante il rallentamento, secondo gli operatori di Capstone, le condizioni strutturali del settore restano solide. A sostenere le aspettative di una ripresa delle operazioni contribuiscono la resilienza della domanda beauty, la crescita superiore rispetto ad altri verticali consumer e la continua affermazione di marchi indipendenti capaci di raggiungere rapidamente dimensioni rilevanti. Proprio questi brand emergenti stanno diventando sempre più centrali nelle strategie di acquisizione dei grandi gruppi internazionali.

«L’attrattività del settore beauty emerge con particolare evidenza negli ultimi tre anni, un periodo in cui gran parte dei comparti consumer discrezionali è stata fortemente penalizzata, mentre il beauty ha continuato a dimostrare resilienza» commenta Ken Wasik, head of investment banking di Capstone Partners, che prosegue: «Gli acquirenti strategici continuano ad alimentare la domanda di asset beauty di qualità, mentre i fondi di private equity sono diventati molto più selettivi e, almeno per il momento, tendono a mantenere in portafoglio le partecipazioni già acquisite nel settore. In questo contesto, è un momento favorevole per avviare interlocuzioni con buyer strategici», aggiunge Wasik.

Il focus degli investitori

In uno scenario caratterizzato da maggiore volatilità e da una crescente attenzione agli equilibri geopolitici e tariffari, gli investitori hanno progressivamente spostato il focus dai soli tassi di crescita ai fondamentali economici e alla qualità della redditività. Nel 2025 gli asset più ricercati sono stati quelli in grado di offrire integrazione verticale, esposizione ai segmenti clean beauty e wellness e potenziale di espansione internazionale. Particolarmente attrattivi risultano anche i marchi che permettono agli operatori esteri di avvicinarsi al consumatore finale attraverso una presenza locale più forte e relazioni dirette con la clientela. Secondo gli analisti, questi asset potrebbero essere protagonisti di processi competitivi di vendita anche nel 2026, soprattutto in un contesto in cui molte aziende internazionali stanno cercando di rafforzare il controllo della distribuzione e della customer experience.