- FinanzaHomepageTutti i dati

-

-

-

-

-

M&A, crollano le garanzie tradizionali e i rischi si spostano sulle assicurazioni

Il rischio legale e contrattuale delle operazioni viene progressivamente trasferito dalle parti alle polizze e i contratti sono sempre più standardizzati anche nel middle market

4' di lettura

4' di lettura

Il mercato delle fusioni e acquisizioni nel 2025 sta cambiando profondamente, con un ruolo sempre più centrale delle assicurazioni. Secondo il nuovo 2026 Deal Terms Study pubblicato da SRS Acquiom, il middle market americano sta vivendo una trasformazione strutturale: il rischio legale e contrattuale delle operazioni M&A viene progressivamente trasferito dalle parti alle polizze di Representations & Warranties Insurance (RWI), modificando profondamente il mercato delle operazioni straordinarie per le società non quotate in Borsa.

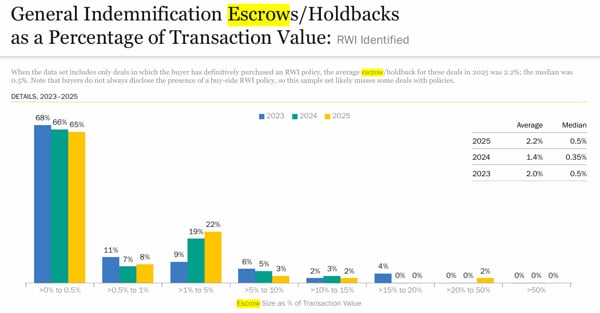

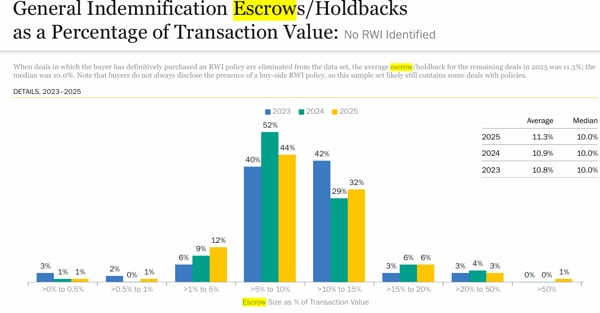

Il fenomeno emerge con chiarezza dai dati su escrow (la quota del prezzo trattenuta temporaneamente come garanzia post-closing), cap di responsabilità (il limite massimo ai danni che il venditore può essere obbligato a risarcire) e persistenza delle dichiarazioni e garanzie (il periodo durante il quale le garanzie del venditore restano valide dopo il closing), che mostrano un mercato sempre più standardizzato, liquido e favorevole ai venditori. In particolare il dato più emblematico riguarda gli escrow post-closing. Nelle operazioni del 2025 con RWI identificata, l’escrow mediano scende allo 0,5% del valore della transazione, contro il 10% registrato nelle operazioni prive di copertura assicurativa.

In pratica, i compratori trattengono una quota sempre più ridotta dell’ammontare pagato a garanzia di eventuali contestazioni future, affidando la copertura del rischio alle compagnie assicurative anziché al patrimonio del venditore.

Nelle operazioni senza copertura assicurativa, l’ammontare trattenuto è stato nel 2025 nel 44% dei casi tra il 5 e il 10% e nel 32% dei casi tra il 10 e il 15%. Irrisoria (1%) la percentuale di operazioni senza assicurazione che hanno avuto un escrow sotto lo 0,5%. A dimostrazione di come il rischio, in presenza di assicurazione, venga minimizzato per il venditore.

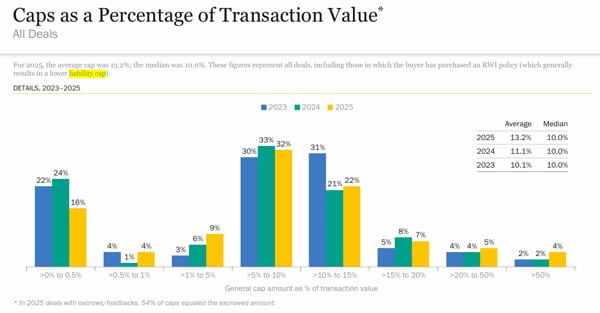

Limiti di responsabilità ridotti

La stessa dinamica emerge dai limite di responsabilità (liability cap). Nei deal con copertura assicurativa (Rwi), il cap mediano di responsabilità del venditore si ferma allo 0,5% del valore della transazione nel 2025, mentre nelle operazioni senza Rwi il dato sale al 10%. È un cambiamento radicale rispetto alla struttura tradizionale delle operazioni di fusione e acquisizione del middle-market statunitense, storicamente caratterizzato da lunghi periodi di responsabilità del venditore, escrow consistenti e forte esposizione residua dei venditori dopo il closing dell’operazione.